Spis treści

Nowy telefon na 24 raty, laptop na raty 0%, zakupy w ulubionej drogerii przez Allegro Pay. Brzmi znajomo?

Coraz więcej Polaków korzysta z możliwości rozłożenia płatności na raty – to wygodne i często pozornie darmowe rozwiązanie.

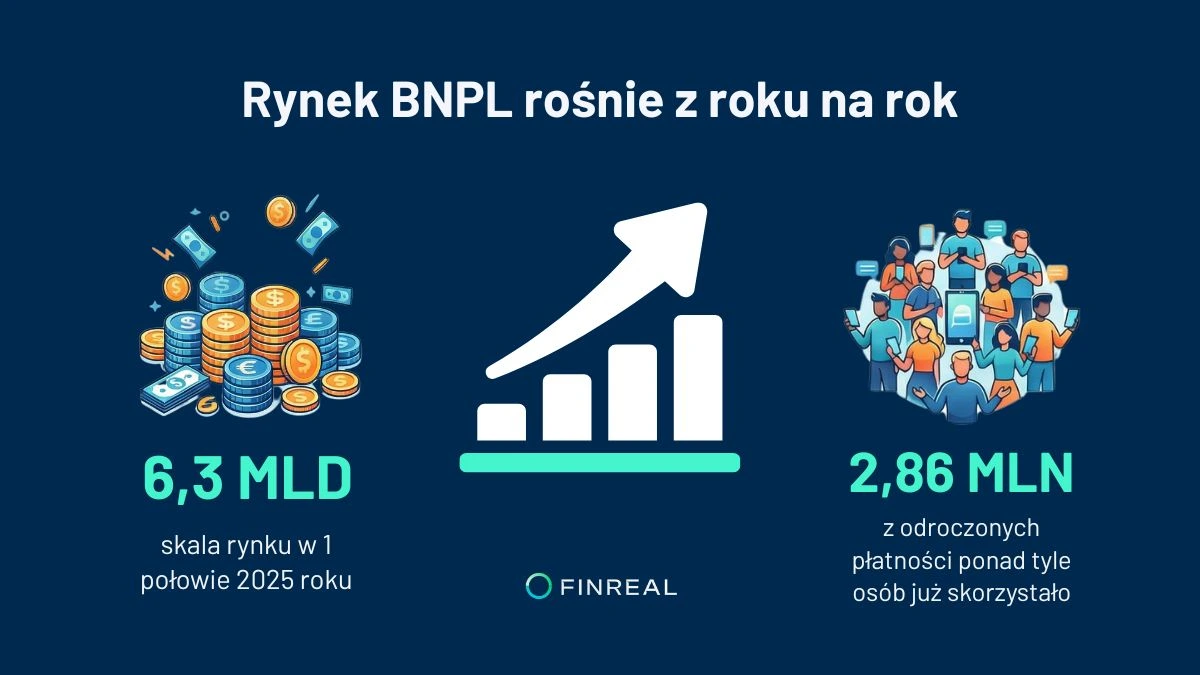

Według danych Związku Banków Polskich rynek płatności ratalnych i odroczonych rośnie z roku na rok, a usługi typu „kup teraz, zapłać później” stały się codziennością.

W pierwszej połowie 2025 roku wartość płatności BNPL osiągnęła 6,3 miliarda złotych, skorzystało już z nich ponad 2,86 miliona osób.

W tym artykule wyjaśniamy, jak kupowanie na raty wpływa na zdolność kredytową, co widzi bank w Twoim raporcie BIK i co konkretnie warto zrobić, jeśli planujesz wziąć kredyt.

Jak bank liczy zdolność kredytową?

Zanim przejdziemy do wpływu rat na zdolność kredytową, warto zrozumieć, czym ta zdolność właściwie jest i jak bank ją wylicza.

W dużym uproszczeniu – zdolność kredytowa to odpowiedź na pytanie, czy stać Cię na spłatę nowego zobowiązania przy jednoczesnym utrzymaniu dotychczasowego poziomu życia.

Bank bierze pod uwagę kilka kluczowych czynników. Przede wszystkim Twoje dochody netto – ile realnie zarabiasz po odliczeniu podatków i składek. Liczy się źródło dochodu – umowa o pracę na czas nieokreślony jest oceniana najwyżej, umowa zlecenie czy działalność gospodarcza – z większą ostrożnością.

Następnie bank analizuje stałe wydatki i zobowiązania – a więc wszystko, co wychodzi z budżetu co miesiąc. To nie tylko czynsz czy alimenty, ale przede wszystkim raty kredytów, pożyczek, kart kredytowych oraz zakupów na raty.

Do tego dochodzi historia kredytowa zapisana w BIK (Biuro Informacji Kredytowej) – ile zobowiązań miałeś w przeszłości, czy spłacałeś je terminowo, ile masz aktualnie otwartych umów. Bank patrzy też na liczbę osób na utrzymaniu, wiek, rodzaj umowy o pracę, staż pracy u obecnego pracodawcy i ogólną stabilność finansową.

Ważna informacja. Im więcej masz aktywnych zobowiązań – nawet drobnych – tym mniej „wolnego” dochodu widzi bank. A mniejszy dochód dyspozycyjny oznacza niższą zdolność kredytową. To proste równanie, które warto mieć z tyłu głowy przy każdym zakupie na raty.

Czy każde zakupy na raty widać w BIK?

Większość nowoczesnych form finansowania jest widoczna dla banków. Gdy podpisujesz umowę o kredyt konsumencki (zgodnie z definicją ustawową), instytucja finansowa raportuje to do Biura Informacji Kredytowej (BIK).

Dotyczy to:

🟦 Kredytów gotówkowych i ratalnych (np. w sklepach RTV)

🟦 Usług płatności odroczonych (BNPL, np. Allegro Pay), jeśli działają one na zasadzie kredytu konsumenckiego

W Twoim raporcie BIK pojawi się kwota zobowiązania, wysokość raty oraz historia spłat.

Co z opóźnieniami? Każde opóźnienie w płatności jest odnotowywane. Pamiętaj jednak o ważnej różnicy:

🟦 Drobne opóźnienia znikają z historii po spłacie zobowiązania (chyba że wyrazisz zgodę na ich zachowanie, by budować historię).

🟦 Poważne opóźnienia (powyżej 60 dni) mogą pozostać w Twojej kartotece nawet przez 5 lat bez Twojej zgody, zamykając drogę do kolejnych kredytów. Dlatego terminowość jest kluczowa

Różnice między rodzajami rat

Raty bankowe (np. kredyt gotówkowy, karta ratalna) – raportowane są do BIK jako pełnoprawne zobowiązanie kredytowe. Bank widzi je natychmiast i traktuje jako standardowe obciążenie budżetu. To najbardziej „widoczna” forma rat w systemie.

BNPL (Buy Now Pay Later) – Allegro Pay, PayPo, Klarna – w większości przypadków również raportowane do BIK. Wiele osób nie zdaje sobie z tego sprawy, traktując te usługi jak „zwykłe odroczenie płatności”. Tymczasem bank widzi je jako kolejne aktywne zobowiązanie. Szczególnie popularne Allegro Pay czy PayPo są coraz częściej uwzględniane przez analityków kredytowych przy ocenie zdolności.

Raty 0% w sklepach – tu pojawia się największy mit. Brak odsetek nie oznacza braku wpisu w BIK. Raty 0% udzielane są przez konkretną instytucję finansową (najczęściej bank współpracujący ze sklepem), która raportuje zobowiązanie do BIK na takich samych zasadach jak każdy inny kredyt ratalny.

Zapamiętaj. Nie ma znaczenia, czy raty są oprocentowane, czy nie. Dla BIK liczy się sam fakt istnienia zobowiązania i jego miesięczna kwota. Raty 0% za telewizor traktowane są identycznie jak oprocentowany kredyt gotówkowy.

Czy kupowanie na raty obniża zdolność kredytową?

Każda rata to miesięczne zobowiązanie, które pomniejsza Twój dochód dyspozycyjny w oczach banku. Im więcej rat płacisz, tym mniej „wolnych” pieniędzy zostaje Ci w budżecie na ewentualną spłatę nowego kredytu.

Przykład liczbowy. Wyobraź sobie, że zarabiasz 6 000 zł netto miesięcznie. Bank, licząc Twoją zdolność kredytową, bierze pod uwagę stałe zobowiązania i odejmuje je od dochodu.

Załóżmy, że masz aktualnie trzy zobowiązania ratalne:

- Laptop na raty 0% - 200 zł/mies. (jeszcze 18 rat)

- Telefon na raty - 150 zł/mies. (jeszcze 12 rat do końca)

- Allegro Pay - 250 zł/mies. ( jeszcze 6 rat)

Razem to 600 zł miesięcznie, które bank odejmie od dochodu przy liczeniu zdolności.

Kiedy wpływ jest minimalny?

Banki patrzą na całościowy obraz finansów, nie na pojedyncze kwoty. Przy wysokich dochodach i braku innych zobowiązań jedna drobna rata raczej nie zablokuje Ci drogi do kredytu.

Kiedy wpływ jest znaczący?

Trzy raty tu, dwa odroczone płatności tam, do tego limit na karcie kredytowej i nagle miesięczny „bagaż” zobowiązań sięga kilkuset, a nawet kilku tysięcy złotych. Dla banku to wyraźny sygnał, że finanse są obciążone, a ryzyko niespłacenia nowego kredytu rośnie.

Nawet jeśli za dwa miesiące spłacisz ostatnią ratę za telefon, to w momencie składania wniosku kredytowego bank widzi to zobowiązanie jako aktywne i uwzględnia je w wyliczeniach.

Czy branie na raty buduje zdolność kredytową?

Terminowe spłacanie rat buduje pozytywną historię kredytową w BIK. Każde zobowiązanie spłacone w terminie podnosi Twój scoring – czyli punktową ocenę wiarygodności kredytowej.

Banki lubią klientów, którzy mają udokumentowaną historię – widzą, że potrafisz regularnie i odpowiedzialnie spłacać zobowiązania.

Ważna informacja. Budowanie historii kredytowej przez raty ma sens tylko wtedy, gdy nie obciążasz nadmiernie swojego budżetu. Pozytywna historia nie zrekompensuje utraty zdolności kredytowej spowodowanej zbyt wieloma aktywnymi zobowiązaniami. Zasada jest prosta – lepiej mieć dwa spłacone zobowiązania w historii niż pięć aktywnych jednocześnie.

Raty 0% - czy naprawdę są „za darmo”?

Raty 0% nie kosztują Cię odsetek – to prawda. Ale nie są „niewidzialne” i wpływają na zdolność kredytową dokładnie tak samo jak raty oprocentowane.

Kiedy kupujesz telewizor za 4 000 zł na 20 rat 0%, w BIK pojawia się zobowiązanie na 200 zł miesięcznie. Bank licząc zdolność, odejmie te 200 zł od dochodu dyspozycyjnego – dokładnie tak samo, jak gdyby to były raty z oprocentowaniem 10%. Dla algorytmu liczy się kwota miesięcznego obciążenia, a nie to, czy płacisz odsetki.

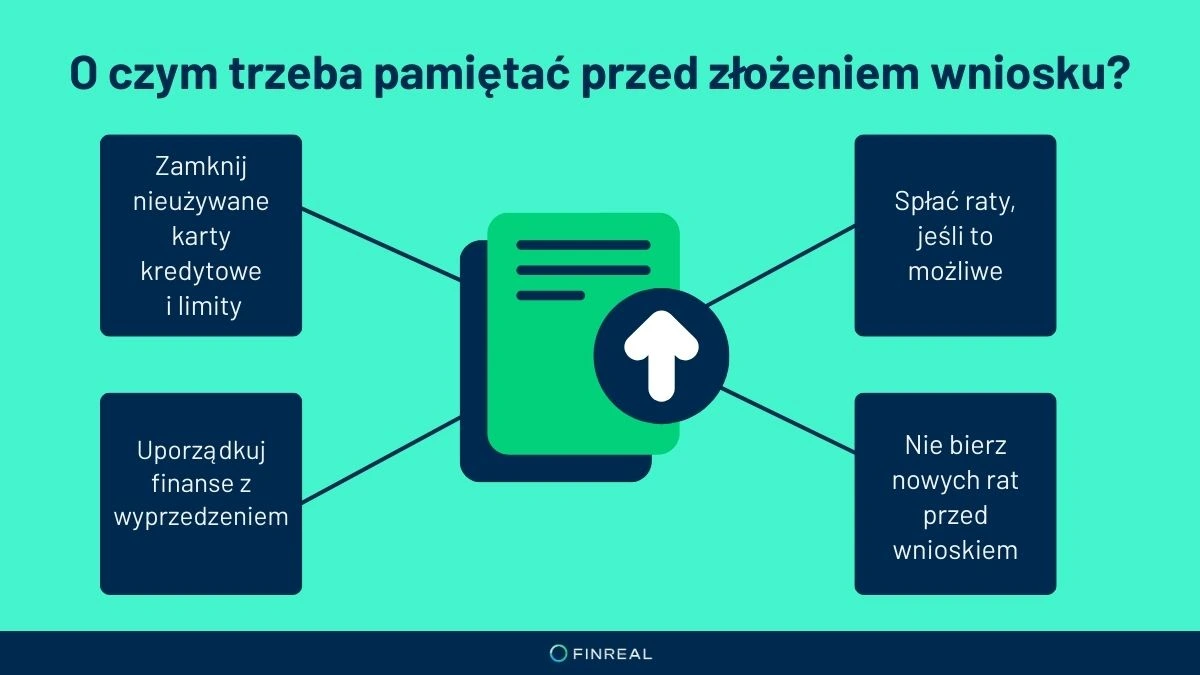

O czym pamiętać przed złożeniem wniosku?

Jeśli planujesz wziąć kredyt, warto odpowiednio wcześniej uporządkować swoje zobowiązania ratalne. To jeden z najskuteczniejszych sposobów na zwiększenie swoich szans.

Spłać raty, jeśli to możliwe

Najskuteczniejszy krok to wcześniejsza spłata zobowiązań ratalnych. Jeśli masz oszczędności, rozważ, czy nie lepiej przeznaczyć ich część na pozbycie się aktywnych rat.

Pamiętaj jednak, że samo spłacenie nie wystarczy – upewnij się, że umowa została formalnie zamknięta i że instytucja finansowa zaktualizowała informację w BIK. Zamknięte zobowiązanie nie obciąża już Twojej zdolności, a terminowa spłata dodatkowo pozytywnie wpływa na scoring.

Nie bierz nowych rat przed wnioskiem

To proste, a zaskakująco często pomijane. Jeśli planujesz kredyt w ciągu najbliższych 6-12 miesięcy, unikaj nowych zakupów ratalnych – nawet na raty 0%.

Zamknij nieużywane karty kredytowe i limity

Niewykorzystany limit na karcie kredytowej to kolejne „ukryte” zobowiązanie, o którym wiele osób zapomina. Bank może potraktować cały przyznany limit jako potencjalne zadłużenie.

Jeśli masz kartę kredytową z limitem 10 000 zł, którą ledwo używasz, lub linię kredytową w koncie, którą otworzyłeś „na wszelki wypadek” – rozważ ich zamknięcie przed złożeniem wniosku o kredyt.

Uporządkuj finanse z wyprzedzeniem

Jeśli zaczniesz porządkować zobowiązania 3-6 miesięcy przed planowanym wnioskiem, to zyskasz czas na to, żeby spłacone zobowiązania zaktualizowały się w BIK (aktualizacja trwa zwykle do 2-4 tygodni), a Twój scoring zdąży się poprawić.

👉 Więcej o tym, co to jest scoring BIK i w jaki sposób ocenia się wiarygodność finansową znajdziesz w tym artykule.

Jeśli Twoje zobowiązania utrudniają uzyskanie kredytu – sprawdź, jakie mamy rozwiązania dla osób w podobnej sytuacji – kredyt dla osób zadłużonych. Każdą sprawę analizujemy indywidualnie, szukając realnych możliwości.

Raty to nie wyrok, ale trzeba o nich wiedzieć

Kluczem jest umiar – jedno czy dwa niewielkie zobowiązania to żaden problem, ale kilka dużych rat jednocześnie potrafi ograniczyć możliwości.

Jeśli planujesz kredyt hipoteczny lub inne większe finansowanie, warto uporządkować swoje zobowiązania z wyprzedzeniem – spłacić co się da, zamknąć nieużywane limity i powstrzymać się od nowych zakupów na raty.

A jeśli nie wiesz, od czego zacząć lub Twoja sytuacja jest bardziej skomplikowana – porozmawiaj ze specjalistą, który przeanalizuje sytuację i podpowie najlepsze rozwiązanie.

Najczęściej zadawane pytania (FAQ)

Czy jedna rata w sklepie wpływa na zdolność kredytową?

Czy raty 0% widoczne są w BIK?

Czy Allegro Pay / PayPo wpływa na zdolność kredytową?

Tak. Usługi typu BNPL (Buy Now Pay Later) – w tym Allegro Pay, PayPo czy Klarna – są w większości przypadków raportowane do BIK jako zobowiązania ratalne. Obniżają Twoją zdolność kredytową na czas trwania spłaty. Warto o tym pamiętać, bo wiele osób korzysta z BNPL impulsywnie, nie zdając sobie sprawy z wpływu na zdolność.

Czy terminowe spłacanie rat poprawia scoring BIK?

Nie jesteś pewien swojej zdolności kredytowej?

Skontaktuj się z naszym ekspertem kredytowym – bezpłatna analiza Twojej sytuacji, bez zobowiązań. Działamy z 91% skutecznością i pomagamy nawet w trudnych przypadkach.

Zadzwoń: 22 290 81 81 lub 503 188 088