Spis treści

Kredyt gotówkowy dla służb mundurowych. Analiza ofert bez zabezpieczeń w 2025 roku

Jesteś żołnierzem zawodowym, funkcjonariuszem Policji, strażakiem PSP lub pełnisz służbę w innej formacji mundurowej? Szukając pożyczki gotówkowej, Dla znajdujesz się w uprzywilejowanej pozycji. banków jesteś klientem premium, cenionym przede wszystkim za stabilność zatrudnienia i regularne dochody gwarantowane przez budżet państwa. To czyni Cię wiarygodnym i bezpiecznym kredytobiorcą.

Przekłada się to na korzyści, szczególnie w segmencie kredytów niezabezpieczonych (gotówkowych). Instytucje finansowe są skłonne zaoferować Ci nie tylko wyższe kwoty i dłuższy okres spłaty, ale także znacznie lepsze warunki cenowe – niższe oprocentowanie i prowizję 0%.

W tym artykule przeanalizujemy, które banki posiadają dedykowane oferty oraz na czym polegają konkretne udogodnienia przy pożyczkach gotówkowych dla funkcjonariuszy.

Pożyczka gotówkowa dla służb mundurowych. Najważniejsze informacje

- Dedykowane oferty - PKO Bank Polski posiada najbardziej rozbudowaną i sformalizowaną ofertę pożyczki gotówkowej dla służb (m.in. Policji, Wojska, Straży Granicznej, PSP, SOP)

- Kluczowe korzyści (PKO BP) - największą zaletą jest oprocentowanie niższe od standardowego aż o 4,21 punktu procentowego (p.p.)

- Warunki finansowania - funkcjonariusze mogą liczyć na prowizję 0% za udzielenie pożyczki, maksymalną kwotę sięgającą nawet 300 000 zł oraz bardzo długi okres spłaty - do 120 miesięcy (10 lat)

- Uproszczone procedury - wiele banków (np. Santander, mBank) oferuje funkcjonariuszom uproszczone procedury i minimum formalności, co skraca czas oczekiwania na decyzję

- Lokalne oferty - warto sprawdzić ofertę lokalnych Banków Spółdzielczych, które często posiadają specjalne, preferencyjne produkty dla mundurowych (np. kredyt do 100 tys. zł na 8 lat)

- Lepsza zdolność kredytowa - banki przychylniej patrzą na zdolność kredytową mundurowych, a do dochodu często wliczają dodatki, "trzynastkę" czy świadczenie mieszkaniowe

Kto zalicza się do służb mundurowych w oczach banku?

Pojęcie „służby mundurowe” jest szerokie, jednak banki, tworząc oferty preferencyjne, najczęściej skupiają się na formacjach gwarantujących największą stabilność zatrudnienia. Sprawdziliśmy, które grupy zawodowe mogą liczyć na specjalne warunki.

Grupa 1. Formacje z dedykowanymi ofertami bankowymi

Są to formacje, z którymi PKO Bank Polski podpisał formalne porozumienia lub listy intencyjne, co gwarantuje dostęp do najlepszych, nielimitowanych ofert:

➡️ Policja

➡️ Siły Zbrojne RP (w tym Wojska Lądowe, Siły Powietrzne, Marynarka Wojenna, Wojska Obrony Terytorialnej, Żandarmeria Wojskowa)

➡️ Państwowa Straż Pożarna (PSP)

➡️ Straż Graniczna

➡️ Służba Ochrony Państwa (SOP)

Grupa 2. Pozostałe służby traktowane preferencyjnie

Funkcjonariusze tych służb, mimo braku tak szeroko komunikowanych, formalnych umów z bankami, są również postrzegani jako klienci premium. Mogą oni liczyć na ogólne preferencje, takie jak uproszczone procedury czy korzystniejszy scoring.

➡️ Służba Więzienna (SW)

➡️ Służba Celno-Skarbowa

➡️ Agencja Bezpieczeństwa Wewnętrznego (ABW) i Agencja Wywiadu (AW)

➡️ Centralne Biuro Antykorupcyjne (CBA)

➡️ Straże miejskie/gminne, Straż Leśna, Straż Rybacka

Dlaczego mundurowi to klienci premium? Stabilność zatrudnienia a ryzyko kredytowe

Banki oferują specjalne warunki, ponieważ doceniają stabilność zatrudnienia i regularność dochodów osób pracujących w służbach mundurowych. Dla analityka bankowego, oceniającego wniosek o pożyczkę gotówkową, kluczowe są trzy elementy:

1. stabilność zatrudnienia – funkcjonariusze to pracownicy sektora budżetowego. Ich stosunek służbowy (mianowanie) lub kontrakt są dla banku gwarancją ciągłości dochodu, niemal niemożliwą do uzyskania w sektorze prywatnym

2. regularność dochodów – uposażenie wpływa regularnie i jest przewidywalne. Co więcej, na dochód składają się stałe dodatki (np. za stopień, wysługę lat) oraz świadczenia (np. „trzynastka”, świadczenie mieszkaniowe), które banki chętnie wliczają do zdolności kredytowej

3. profil klienta – osoby pełniące służbę publiczną są statystycznie postrzegane jako grupa o niskim ryzyku moralnym, co dodatkowo obniża szacowane ryzyko kredytowe

Pożyczka gotówkowa dla mundurowych - na co można liczyć?

Oprocentowanie niższe nawet o 4,21 p.p. - oferta PKO BP

Najmocniejszym przykładem specjalnego traktowania jest oferta PKO Banku Polskiego dla Policji i innych służb. Bank oferuje pożyczkę gotówkową z oprocentowaniem niższym od standardowego o 4,21 punktu procentowego (p.p.). Przy kredycie na kilkadziesiąt tysięcy złotych oznacza to oszczędność rzędu kilku tysięcy złotych na samych odsetkach.

Wysoka kwota i długi okres spłaty - 300 000 zł na 120 miesięcy

Banki, ufając stabilności dochodów mundurowych, są skłonne oferować wysokie kwoty pożyczek bez żadnych zabezpieczeń rzeczowych. W ramach oferty PKO BP, funkcjonariusze mogą pożyczyć do 300 000 zł na dowolny cel, z bardzo długim okresem spłaty sięgającym 120 miesięcy (10 lat). Standardowy klient rzadko otrzymuje takie warunki.

Uproszczone procedury i minimum formalności

Banki starają się maksymalnie ułatwić proces, oferując „pożyczkę dla policjanta online” lub podobne rozwiązania. Funkcjonariusze często mogą liczyć na minimum formalności. Do uzyskania finansowania, zwłaszcza w niższych kwotach, często wystarczy legitymacja służbowa oraz wyciąg z konta potwierdzający wpływy uposażenia.

Korzystniejsza ocena zdolności kredytowej

Nawet banki nieposiadające nazwanych ofert, traktują mundurowych w sposób szczególny. Przykładowo, mBank znany jest z tego, że mundurowi mogą liczyć na wysoką ocenę zdolności kredytowej. Santander Bank Polska stosuje z kolei elastyczne podejście do analizy. Oznacza to, że przy tych samych dochodach, funkcjonariusz może otrzymać wyższą kwotę pożyczki niż pracownik sektora prywatnego.

Przegląd ofert pożyczek gotówkowych dla służb mundurowych

PKO Bank Polski - lider dedykowanych ofert

PKO BP prowadzi najbardziej aktywną i sformalizowaną politykę wspierania służb mundurowych. Bank podpisał listy intencyjne i porozumienia zarówno z formacjami podległymi MSWiA (Policja, Straż Graniczna, PSP, SOP), jak i MON (Siły Zbrojne RP).

Oferta specjalna jest dostępna do 2 lipca 2026 r.

🔷Pożyczka gotówkowa: oprocentowanie niższe o 4,21 p.p. od standardowego

🔷 Prowizja: 0%

🔷 Kwota i okres: do 300 000 zł na okres do 120 miesięcy

Banki Spółdzielcze (lokalnie)

Wiele lokalnych Banków Spółdzielczych posiada własne, dedykowane oferty dla mundurowych, często oparte na współpracy z lokalnymi jednostkami. Warunki są ustalane indywidualnie, ale często obejmują preferencyjne oprocentowanie i kwoty do 100 000 zł na okres do 8 lat.

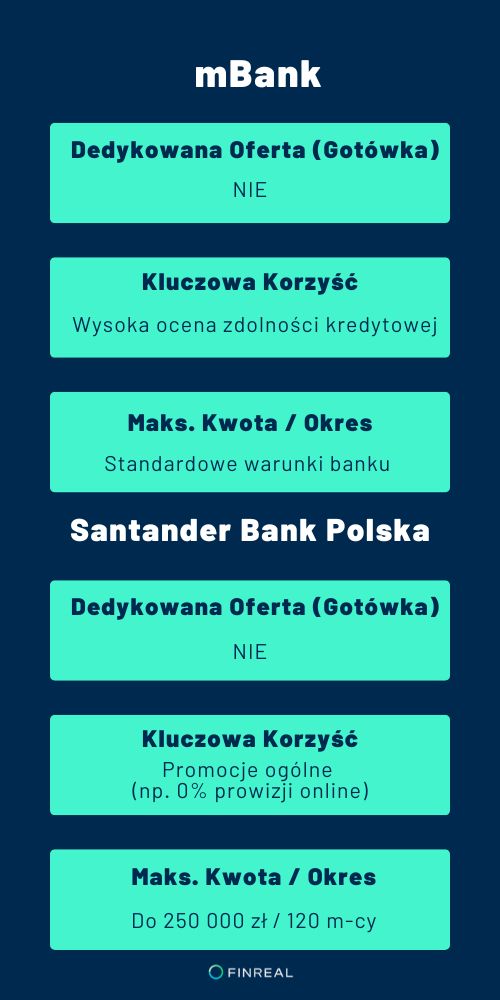

mBank

mBank nie oferuje formalnie nazwanej, specjalnej pożyczki gotówkowej dla służb mundurowych. Mimo to, w praktyce funkcjonariusze Policji, Wojska, czy innych formacji są przez mBank uznawani za klientów o wysokiej wiarygodności kredytowej. W praktyce skutkuje to korzystniejszą oceną scoringową oraz lepszymi warunkami finansowania dla mundurowych niż dla klientów z innych grup zawodowych, choć warunki te wynikają z indywidualnej analizy, a nie z oficjalnego programu bankowego.

Santander Bank Polska

Podobnie jak mBank, Santander stawia na elastyczność. Bank nie ma dedykowanej oferty „dla mundurowych”, ale regularnie oferuje bardzo atrakcyjne promocje ogólnodostępne, z których funkcjonariusze mogą skorzystać, np. 0% prowizji za kredyt gotówkowy online do 250 000 zł.

ING Bank Śląski i Pekao SA

Oba banki są obecne w ogólnych rankingach pożyczek gotówkowych. Nie posiadają one specjalnych, nazwanych ofert dla mundurowych, ale ich standardowe warunki bywają bardzo konkurencyjne (np. częste promocje 0% prowizji lub niskie RRSO w ofertach online). Funkcjonariusz, jako klient o wysokiej wiarygodności, ma w nich doskonałą pozycję negocjacyjną.

Alior Bank

Alior Bank posiada nazwaną ofertę „Własne M dla służb mundurowych”, jednak dotyczy ona wyłącznie kredytów hipotecznych. W przypadku pożyczek gotówkowych funkcjonariusze mogą liczyć na standardowe warunki (oprocentowanie od 7,90%), ale są traktowani jako solidni klienci.

Porównanie pożyczek gotówkowych dla służb mundurowych (2025 r.)

Niezbędne dokumenty - co przygotować oprócz dowodu osobistego?

Procedura dla mundurowych jest zazwyczaj szybsza, ale wymaga przedstawienia dokumentów potwierdzających status zawodowy. Bank poprosi o trzy kategorie dokumentów:

- Dokumenty osobiste:

➡️ ważny dowód osobisty

➡️ wypełniony wniosek kredytowy banku - Dokumenty dochodowe:

➡️ zaświadczenie o dochodach od pracodawcy (wystawione przez odpowiednią jednostkę lub komendę)

➡️ wyciąg z konta bankowego potwierdzający regularne wpływy wynagrodzenia (zazwyczaj za ostatnie 3-6 miesięcy) - Dokumenty statusowe (potwierdzające służbę):

➡️aktualna legitymacja służbowa

➡️ dokument powołania do służby lub aktualny rozkaz personalny

Czy warto skorzystać z dedykowanej oferty dla mundurowych?

Zdecydowanie tak. Różnica w kosztach między ofertą standardową a dedykowaną pożyczką gotówkową, szczególnie w PKO Banku Polskim, jest fundamentalna. Obniżka oprocentowania o 4,21 p.p. i prowizja 0% to realne oszczędności sięgające tysięcy złotych w całym okresie kredytowania.

Zalecamy rozpoczęcie poszukiwań od banków, które posiadają formalną, nazwaną ofertę (PKO BP oraz lokalne Banki Spółdzielcze). Następnie, uzyskane warunki warto przedstawić w swoim „domowym” banku (np. mBank, Santander, ING), pytając doradcę o przygotowanie indywidualnej kontroferty dla przedstawiciela służb mundurowych.

Najczęściej zadawane pytania (FAQ)

Czy funkcjonariusz Służby Więziennej dostanie pożyczkę preferencyjną?

Czy kredyt dla żołnierza zawodowego różni się od kredytu dla policjanta?

Jaki bank ma najlepszy kredyt dla funkcjonariusza Straży Granicznej?

Jestem strażakiem OSP. Czy też kwalifikuję się na pożyczkę dla służb mundurowych?

Czy banki uwzględniają dodatki do pensji, np. "trzynastkę" lub dodatek za stopień?

Czy świadczenie mieszkaniowe zwiększa zdolność przy pożyczce gotówkowej?