Spis treści

Kilka kredytów, kilka terminów, kilka różnych rat – to sytuacja, którą zna wielu Polaków. Kredyt konsolidacyjny pozwala zamienić te wszystkie zobowiązania w jedno, często z niższą miesięczną ratą. W tym przewodniku znajdziesz wszystko, co musisz wiedzieć o konsolidacji w 2026 roku: od podstaw, przez aktualne koszty i wymagania, po praktyczne wskazówki jak uniknąć najczęstszych błędów.

Co to jest kredyt konsolidacyjny?

Kredyt konsolidacyjny to produkt finansowy, który pozwala połączyć kilka istniejących zobowiązań w jeden kredyt z jedną, zazwyczaj niższą ratą miesięczną i jednym terminem spłaty, ale z wydłużonym okresem kredytowania.

Wyobraź sobie, że spłacasz trzy różne kredyty w trzech bankach. Każdy ma inny termin płatności, inne oprocentowanie, inną wysokość raty. Łatwo się w tym pogubić, a jeszcze łatwiej przeoczyć któryś termin.

Kredyt konsolidacyjny rozwiązuje ten problem – wszystkie Twoje długi zostaną spłacone jednym nowym kredytem.

Kredyt konsolidacyjny to narzędzie, które pozwala zamienić kilka zobowiązań w jedno – z jedną, często niższą ratą. To nie magiczne rozwiązanie, ale przy właściwym wykorzystaniu może być pierwszym krokiem do odzyskania kontroli nad finansami.

Krystian Krasuski, Ekspert Kredytowy, Finreal

Mechanizm jest prosty. Bank, który udziela konsolidacji, spłaca Twoje dotychczasowe zobowiązania bezpośrednio do wierzycieli.

Ty zostajesz z jednym kredytem, jedną ratą i jednym terminem do zapamiętania. Często też z niższym miesięcznym obciążeniem, bo okres kredytowania można rozłożyć na więcej lat.

Dla kogo jest kredyt konsolidacyjny?

Konsolidacja sprawdza się najlepiej u osób, które mają co najmniej 2-3 aktywne zobowiązania kredytowe i chcą uprościć zarządzanie swoimi finansami lub obniżyć miesięczne obciążenie budżetu.

Nie musisz być w spirali zadłużenia, żeby skorzystać z konsolidacji. Często najlepszym momentem na tę decyzję jest chwila, gdy wszystko jeszcze działa, ale widzisz, że budżet domowy jest napięty.

Konsolidacja może być dla Ciebie, jeśli:

➡️ Spłacasz kilka kredytów lub pożyczek jednocześnie.

➡️ Gubisz się w terminach płatności.

➡️ Suma Twoich rat przekracza komfortowy poziom dla budżetu.

➡️ Chcesz uprościć finanse i mieć jedną ratę zamiast kilku.

➡️ Planujesz większy wydatek (np. Kupno nieruchomości na kredyt hipoteczny) i chcesz wcześniej uporządkować zobowiązania.

Z mojego doświadczenia wynika, że konsolidacja najbardziej opłaca się osobom, które mają co najmniej 3-4 różne zobowiązania i tracą orientację w terminach spłat. Jedna rata to nie tylko niższy koszt – to przede wszystkim spokój psychiczny.

Krystian Krasuski, Finreal

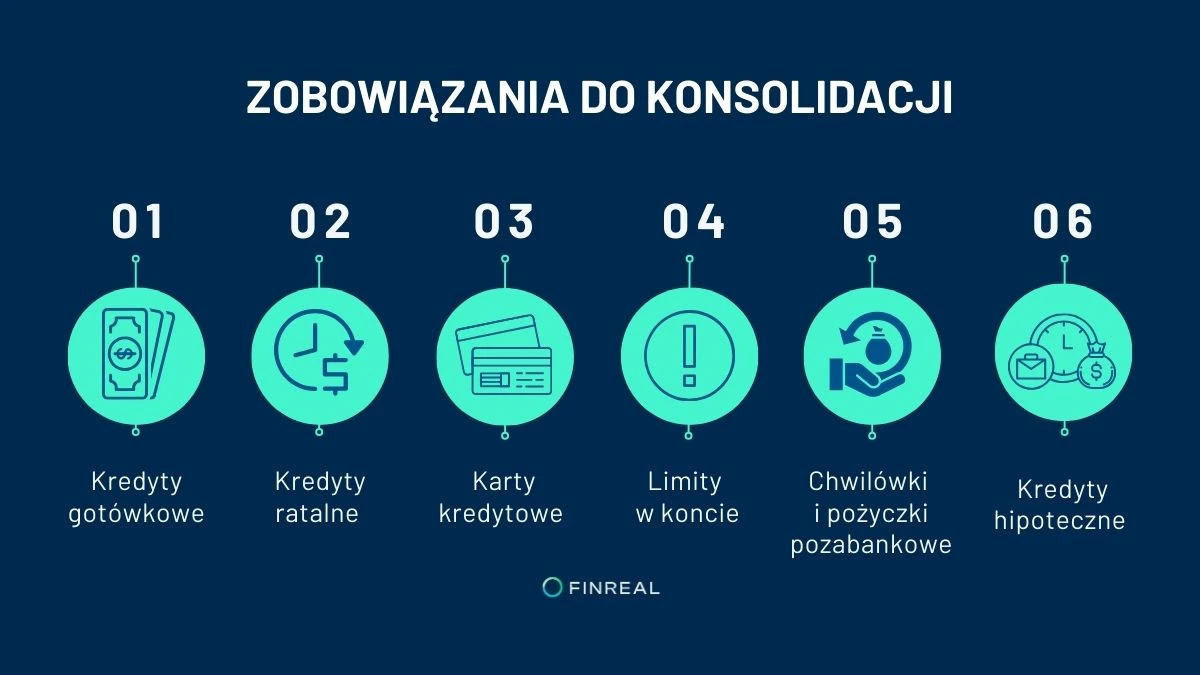

Jakie zobowiązania można skonsolidować?

W ramach kredytu konsolidacyjnego możesz połączyć większość typowych zobowiązań bankowych i pozabankowych.

Typowe zobowiązania do konsolidacji:

Jak działa kredyt konsolidacyjny krok po kroku?

Proces konsolidacji kredytów składa się z pięciu głównych etapów:

1. Analizy sytuacji,

2. Porównania ofert,

3. Złożenia wniosku,

4. Podpisania umowy,

5. Automatycznej spłaty dotychczasowych zobowiązań przez nowy bank.

Krok 1: Zbierz informacje o swoich zobowiązaniach

Zanim zaczniesz szukać ofert konsolidacji, przygotuj listę wszystkich posiadanych, spłacanych kredytów i pożyczek. Dla każdego zobowiązania potrzebujesz:

- nazwy instytucji kredytującej,

- numeru umowy kredytowej/pożyczkowej,

- aktualnego salda pozostałego do spłaty,

- wysokości raty,

- terminu zakończenia kredytu.

Krok 2: Sprawdź swoją zdolność kredytową

Pobierz raport BIK, żeby poznać swój scoring kredytowy. To pomoże Ci realistycznie ocenić szanse na uzyskanie konsolidacji i wybrać odpowiednie oferty. Uwaga! Raz na 6 miesięcy możesz pobrać skrócony raport BIK na swój temat, tzw. Kopię danych, bez ponoszenia dodatkowych kosztów. Klasyczny raport BIK jest natomiast płatny.

Krok 3: Porównaj oferty

Krok 4: Złóż wniosek i dostarcz dokumenty

Krok 5: Podpisz umowę i poczekaj na spłatę starych kredytów

Ile kosztuje kredyt konsolidacyjny w 2026?

RRSO kredytów konsolidacyjnych w styczniu 2026 roku wynosi od około 8,89% do 14,92%, w zależności od banku, kwoty kredytu i okresu spłaty. Przy przykładowej kwocie 100 000 zł na 60 miesięcy całkowity koszt kredytu to około 27 000 zł.

Porównanie RRSO w bankach (styczeń 2026):

Bank | RRSO | Oprocentowanie nominalne |

|---|---|---|

ING Bank Śląski | ~8,89% | 8,45% (zmienne) |

VeloBank | 11,41% | 10,85% |

Bank Pekao | 11,56% | 10,99% |

BNP Paribas | 13,22% | 12,49% (stałe) |

PKO BP | 14,92% | 13,99% |

Oferta kredytu konsolidacyjnego w Finreal:

Parametr | Wartość |

|---|---|

Maksymalna kwota | do 300 000 zł (bez zabezpieczeń) |

Oprocentowanie | od 7,99% rocznie |

Maksymalne RRSO | 13,25% |

Okres kredytowania | od 6 do 144 miesięcy (12 lat) |

Decyzja kredytowa | nawet w 1 dzień |

Skuteczność | 91% pozytywnych decyzji |

Przykład reprezentatywny (Finreal):

- Kwota kredytu: 20 000 zł

- Okres: 60 miesięcy

- Oprocentowanie stałe: 12,49% rocznie

- RRSO: 13,25%

- Rata miesięczna: 449,86 zł

- Całkowity koszt kredytu: 6 991,42 zł

- Całkowita kwota do zapłaty: 26 991,42 zł

Niższa rata nie zawsze oznacza niższy koszt całkowity. Wydłużenie okresu kredytowania o kilka lat może sprawić, że zapłacisz znacznie więcej odsetek. Zawsze pytaj o RRSO i całkowity koszt kredytu – to jedyne liczby, które naprawdę się liczą.

Krystian Krasuski, Ekspert Kredytowy, Finreal

Jakie dokumenty do kredytu konsolidacyjnego są potrzebne?

Do wniosku o kredyt konsolidacyjny potrzebujesz dokumentu tożsamości, zaświadczenia o dochodach oraz dokumentacji dotychczasowych zobowiązań. Szczegółowa lista zależy od formy zatrudnienia i polityki banku.

Dokumenty podstawowe (dla wszystkich):

- Dowód osobisty (ważny)

- Wniosek kredytowy (formularz banku)

- Zgoda na weryfikację w BIK

Dokumenty dochodowe – umowa o pracę:

- Zaświadczenie o zatrudnieniu i zarobkach (wzór bankowy)

- Wyciąg z konta z wpływami z ostatnich 3-6 miesięcy

- PIT-37 za ostatni rok (niektóre banki)

Dokumenty dochodowe – działalność gospodarcza:

- PIT-36 lub PIT-36L za ostatnie 2 lata

- KPiR lub wydruk z księgowości za bieżący rok

- Zaświadczenie o niezaleganiu w ZUS i US

- Wyciąg z konta firmowego

- Potwierdzenie prowadzenia działalności z CEIDG

Dokumenty dotychczasowych zobowiązań:

- Harmonogramy spłat wszystkich kredytów

- Numery rachunków do wcześniejszej spłaty

- Zaświadczenia o saldzie zadłużenia

Jakie warunki trzeba spełnić, by uzyskać kredyt konsolidacyjny?

Aby uzyskać kredyt konsolidacyjny, musisz mieć regularne dochody, pozytywną historię kredytową (bez poważnych zaległości) i zdolność do spłaty nowego zobowiązania. Szczegółowe wymagania różnią się między bankami.

Podstawowe wymagania:

- Wiek: 18-70 lat (górna granica na koniec okresu kredytowania: 70-80 lat).

- Obywatelstwo lub rezydencja: polski obywatel lub rezydent z prawem pobytu.

- Dochód: stały, udokumentowany dochód (UoP, UZ, JDG, emerytura), choć umowa cywilnoprawna nie wyklucza konsolidacji.

- Historia BIK: brak poważnych zaległości (90+ dni) w ostatnich 12 miesiącach.

- Staż: minimum 3-6 miesięcy w aktualnym miejscu zatrudnienia.

- wysokości dochodów,

- źródła dochodów

- liczby osób na utrzymaniu,

- aktualnych zobowiązań i historii spłat.

Gdzie najlepiej wziąć kredyt konsolidacyjny?

Kredyt konsolidacyjny możesz uzyskać w bankach komercyjnych, bankach spółdzielczych, SKOK-ach lub przez pośredników finansowych. Wybór zależy od Twojej sytuacji finansowej, preferencji i oczekiwań.

Banki komercyjne:

Największy wybór ofert, konkurencyjne oprocentowanie, rozbudowana bankowość internetowa. Sprawdzają się dla osób z dobrą historią kredytową i stabilnymi dochodami. Proces często w pełni online.

Banki spółdzielcze i SKOK-i:

Bardziej elastyczne podejście do trudniejszych przypadków, możliwość indywidualnej negocjacji warunków. Wymagają zazwyczaj osobistej wizyty w placówce.

Pośrednicy finansowi:

Porównują oferty wielu instytucji, pomagają w przygotowaniu dokumentacji, często mają dostęp do ofert niedostępnych bezpośrednio. Szczególnie przydatni przy trudnych przypadkach lub gdy brakuje czasu na samodzielne porównywanie.

„Rynek kredytów konsolidacyjnych jest konkurencyjny – różnice w RRSO między bankami sięgają nawet 6 punktów procentowych. Przy kwocie 50 000 zł to może być kilka tysięcy złotych różnicy. Warto porównywać.” – Krystian Krasuski, Finreal

Jeśli nie masz czasu na samodzielne porównywanie ofert, rozważ konsultację z ekspertem kredytowym. Bezpłatna analiza pomoże Ci wybrać najkorzystniejszą opcję bez konieczności składania wielu wniosków.

Czy można skonsolidować chwilówki?

Tak, konsolidacja chwilówek jest możliwa, choć nie wszystkie banki akceptują pożyczki pozabankowe. Kluczowe jest znalezienie instytucji, która specjalizuje się w tego typu zobowiązaniach.

Chwilówki to często najdroższe zobowiązania – ich RRSO sięga nawet kilkuset procent. Dlatego konsolidacja może przynieść szczególnie duże oszczędności. Zamiana kilku chwilówek o łącznej racie 2 000 zł na jeden kredyt bankowy z ratą 800-1 000 zł to realna perspektywa.

Pamiętaj jednak:

Nie każdy bank zaakceptuje chwilówki do konsolidacji. Niektóre instytucje wykluczają pożyczki pozabankowe, inne akceptują je tylko do określonego limitu (np. 30% całkowitej kwoty konsolidacji). Przed złożeniem wniosku upewnij się, że wybrana instytucja akceptuje wszystkie Twoje zobowiązania.

Jeśli masz trudności ze znalezieniem odpowiedniej oferty, sprawdź nasze strategie konsolidacji chwilówek.

Kredyt konsolidacyjny bez zdolności kredytowej - jakie opcje?

Uzyskanie konsolidacji przy słabej zdolności kredytowej jest trudniejsze, ale nie niemożliwe. Rozwiązaniem może być współkredytobiorca, zabezpieczenie hipoteczne lub instytucje specjalizujące się w trudniejszych przypadkach.

Opcje dla osób z ograniczoną zdolnością:

- Współkredytobiorca - małżonek, rodzic lub inna osoba z dobrą zdolnością może przystąpić do kredytu.

- Poręczyciel - nie przystępuje do kredytu, ale gwarantuje jego spłatę.

- Zabezpieczenie hipoteczne - nieruchomość jako zabezpieczenie obniża ryzyko banku.

- Instytucje pozabankowe - wyższe RRSO, ale łatwiejsza dostępność.

- Banki spółdzielcze - często bardziej elastyczne niż banki komercyjne.

Jeśli dostałeś odmowę, nie składaj od razu kolejnych wniosków – każde zapytanie obniża Twój scoring. Lepiej najpierw przeanalizować przyczynę odmowy i popracować nad jej usunięciem. Więcej na ten temat przeczytasz w artykule o kredycie ze złym BIK.

Jakie są zalety konsolidacji kredytów?

Główne korzyści z konsolidacji to niższa miesięczna rata, uproszczone zarządzanie finansami i możliwość poprawy historii kredytowej dzięki regularnym, terminowym spłatom jednego zobowiązania.

Najważniejsze zalety:

➡️ Niższa miesięczna rata – rozłożenie spłaty na dłuższy okres zmniejsza miesięczne obciążenie.

➡️ Jeden termin, jedna rata – łatwiejsze zarządzanie budżetem, mniejsze ryzyko przeoczenia płatności.

➡️ Potencjalnie niższe oprocentowanie – szczególnie przy konsolidacji drogich chwilówek.

➡️ Spokój psychiczny – koniec żonglowania wieloma zobowiązaniami.

➡️ Możliwość poprawy BIK – regularne spłaty jednego kredytu budują pozytywną historię.

Konsolidacja może też być strategicznym krokiem przed większym wydatkiem. Jeśli planujesz kupno nieruchomości na kredyt hipoteczny, wcześniejsza konsolidacja pomoże uporządkować zobowiązania i może pozytywnie wpłynąć na Twoją zdolność kredytową.

Jakie są wady i ryzyka konsolidacji kredytów?

Konsolidacja może zwiększyć całkowity koszt kredytu przy wydłużeniu okresu spłaty, a także prowadzić do ponownego zadłużenia, jeśli nie zmieni się podejście do zarządzania finansami.

Potencjalne minusy:

- Wyższy całkowity koszt – dłuższy okres = więcej odsetek, nawet przy niższej racie, ponieważ są one naliczane przez więcej miesięcy.

- Prowizje i opłaty – koszty nowej umowy mogą zniwelować część oszczędności.

- Ryzyko ponownego zadłużenia – „uwolnione” limity na kartach kuszą do kolejnych zakupów.

- Wpływ na BIK – czasowy spadek scoringu przy zamykaniu starych i otwieraniu nowego kredytu.

- Wymagania formalne – nie każdy dostanie konsolidację na satysfakcjonujących warunkach.

Kiedy konsolidacja się opłaca, a kiedy nie?

Konsolidacja opłaca się, gdy suma rat obecnych zobowiązań znacząco obciąża budżet, a nowy kredyt oferuje lepsze warunki lub przynajmniej porównywalny koszt przy niższej racie. Nie opłaca się, gdy stare kredyty są bliskie spłaty lub gdy wydłużenie drastycznie zwiększa całkowity koszt.

Kiedy TAK – konsolidacja ma sens:

❌ Twoje kredyty kończą się w ciągu 6-12 miesięcy.

❌ Konsolidacja wymaga zabezpieczenia nieruchomości, której nie chcesz obciążać.

❌ Całkowity koszt konsolidacji jest znacząco wyższy niż dokończenie obecnych kredytów.

❌ Przyczyną problemów finansowych są nawyki, które konsolidacja nie rozwiąże.

Przed podjęciem decyzji warto przeliczyć oba scenariusze: spłatę obecnych kredytów do końca vs. konsolidację. Jeśli potrzebujesz pomocy w kalkulacji, skontaktuj się z ekspertem kredytowym – analiza jest bezpłatna.

Jak konsolidacja wpływa na historię kredytową?

Konsolidacja ma mieszany wpływ na BIK: w krótkim okresie scoring może nieznacznie spaść ze względu na zamknięcie starych kredytów i otwarcie nowego, ale w dłuższej perspektywie regularne spłaty jednego zobowiązania budują pozytywną historię.

Co się dzieje w BIK po konsolidacji:

- Zamknięcie starych kredytów – pojawia się status „spłacony” przy każdym zamykanym zobowiązaniu.

- Nowe zapytanie kredytowe – każdy wniosek pozostawia ślad (wpływ: niewielki).

- Nowy kredyt w historii – scoring uwzględnia „wiek” kredytów, więc nowy obniża średnią.

- Regularne spłaty – po kilku miesiącach terminowych płatności scoring rośnie.

Jakich błędów unikać przy konsolidacji?

7 najczęstszych błędów

1️⃣ Patrzenie tylko na ratę, nie na całkowity koszt. Niższa rata przy dłuższym okresie może oznaczać, że zapłacisz znacznie więcej odsetek. Zawsze porównuj całkowity koszt kredytu.

2️⃣ Brak porównania ofert. Różnice między bankami są ogromne. Pierwsza oferta rzadko jest najlepsza.

3️⃣ Składanie wielu wniosków naraz. Każdy wniosek to zapytanie w BIK. Zbyt wiele w krótkim czasie obniża scoring i może skutkować decyzją odmowną.

4️⃣ Ignorowanie ukrytych kosztów. Prowizja, obowiązkowe ubezpieczenie, opłaty przygotowawcze – wszystko to powiększa RRSO.

5️⃣ Ponowne zadłużanie się. Po spłacie kart kredytowych konsolidacją, limity zostają „uwolnione”. Kuszące, ale niebezpieczne.

6️⃣ Nieczytanie umowy. Warunki wcześniejszej spłaty, konsekwencje opóźnień, zmienność oprocentowania – to wszystko ma znaczenie.

7️⃣ Brak planu na przyszłość. Konsolidacja to narzędzie, nie rozwiązanie. Bez zmiany nawyków problemy mogą wrócić.

Szczegółowo o błędach przy konsolidacji przeczytasz w naszym artykule.

Co zrobić, gdy bank odmówi konsolidacji?

Odmowa nie oznacza końca możliwości. Możesz poprawić swoją sytuację, znaleźć inną instytucję lub rozważyć alternatywne rozwiązania: współkredytobiorcę, zabezpieczenie hipoteczne czy negocjacje z obecnymi wierzycielami.

Plan działania po odmowie:

Krok 1: Poznaj przyczynę

Poproś bank o wyjaśnienie. Najczęstsze powody to:

🔵 niewystarczające dochody,

🔵 zbyt wysokie obecne zadłużenie,

🔵 negatywna historia w BIK,

🔵 brak wymaganego stażu pracy.

Jeśli problem dotyczy BIK – spłać zaległe raty, poczekaj kilka miesięcy. Jeśli dochodów – rozważ dodatkowe źródło przychodu lub współkredytobiorcę.

Banki spółdzielcze, SKOK-i i niektórzy pośrednicy mają bardziej elastyczne podejście do trudniejszych przypadków.

Krok 4: Zbadaj alternatywy

🔵 Refinansowanie pojedynczych kredytów – zamiast konsolidować wszystko, przenieś najdroższe kredyty.

🔵 Negocjacje z wierzycielami – banki czasem zgadzają się na wakacje kredytowe lub zmianę warunków.

🔵Pożyczka pod zastaw – nieruchomość jako zabezpieczenie znacząco zwiększa szanse.

🔵 Pomoc bliskich – czasem prywatna pożyczka od rodziny jest najlepszym rozwiązaniem.

Więcej opcji dla osób z trudnościami znajdziesz w artykule o kredytach dla zadłużonych.

Kredyt konsolidacyjny dla przedsiębiorców

Prowadzisz działalność? Przygotuj się na więcej papierów – bank będzie chciał zobaczyć PIT za 2 lata, czasem KPiR. Ale to nie oznacza, że konsolidacja jest niemożliwa – wręcz przeciwnie.

Krystian Krasuski, Finreal

Specyfika konsolidacji dla JDG

Dokumenty dla przedsiębiorców

- PIT-36 lub PIT-36L za ostatnie 2 lata podatkowe.

- KPiR lub wydruk z systemu księgowego za bieżący rok.

- Zaświadczenie o niezaleganiu z ZUS (nie starsze niż 30 dni).

- Zaświadczenie o niezaleganiu z US (nie starsze niż 30 dni).

- Wyciąg z firmowego rachunku bankowego za ostatnie 6 miesięcy.

Konsolidacja dla emerytów i rencistów

Kredyt konsolidacyjny dla emerytów jest dostępny w wielu bankach, choć kluczowe znaczenie ma wiek kredytobiorcy na koniec okresu kredytowania – zazwyczaj górna granica to 70-80 lat.

Co ułatwia uzyskanie konsolidacji emerytowi:

- Emerytura mundurowa lub górnicza - zazwyczaj wyższe świadczenia.

- Dodatkowy dochód - wynajem, praca dodatkowa, renta rodzinna.

- Współkredytobiorca - np. dorosłe dziecko z dobrą zdolnością.

- Krótszy okres kredytowania - łatwiej zmieścić się w limicie wieku.

- Czysta historia BIK - szczególnie ceniona przez banki.

Maksymalny wiek na koniec kredytu:

Bank | Maksymalny wiek |

|---|---|

PKO BP | 70 lat |

ING | 75 lat |

Santander | 75 lat |

VeloBank | 80 lat |

Banki spółdzielcze | często elastyczne podejście |

Kredyt konsolidacyjny dla emerytów to nie mit – banki coraz chętniej finansują seniorów, szczególnie tych z dodatkowymi źródłami dochodu. Kluczowy jest wiek na koniec kredytowania. – Krystian Krasuski, Finreal

Rynek kredytów konsolidacyjnych w 2026 - statystyki i prognozy

Aktualne stopy procentowe NBP (styczeń 2026)

Stopa | Wartość |

|---|---|

Referencyjna | 4,00% |

Lombardowa | 4,50% |

Depozytowa | 3,50% |

Prognozy na 2026: Analitycy PKO BP, mBanku i ING przewidują dalsze obniżki stopy referencyjnej do poziomu 3,25-3,50% do końca roku. To oznacza, że kredyty konsolidacyjne mogą być jeszcze tańsze w kolejnych miesiącach.

Zadłużenie Polaków (dane BIK, listopad 2025)

➡️ Łączne zadłużenie gospodarstw domowych: 794 mld zł

➡️ Kredyty hipoteczne: 541 mld zł (68% portfela)

➡️ Ukredytowienie dorosłych Polaków: 47,3%

➡️ Kredyty przeterminowane (90+ dni): 5,2% portfela (spadek z 5,8% w 2023)

Według BIK, „kredytobiorcy zaciągają kredyty gotówkowe na coraz wyższe kwoty, głównie dzięki konsolidacjom zarówno wewnętrznym (w tym samym banku), jak i zewnętrznym (w innym banku).”

Najczęściej zadawane pytania o kredyt konsolidacyjny w 2026 roku (FAQ)

Ile trwa proces uzyskania kredytu konsolidacyjnego?

Czy konsolidacja wpływa na zdolność do wzięcia kredytu hipotecznego?

Czy mogę skonsolidować kredyt, jeśli mam umowę zlecenie?

Co się stanie, jeśli spóźnię się z ratą konsolidacyjną?

Czy mogę wcześniej spłacić kredyt konsolidacyjny?

Jaka jest minimalna i maksymalna kwota konsolidacji?

Czy małżonkowie mogą skonsolidować wspólnie swoje kredyty?

Czy konsolidacja jest możliwa z komornikiem?

Jest trudniejsza, ale możliwa. Kluczowe jest wykazanie, że konsolidacja jest częścią planu wyjścia z długów, a nie ucieczką od problemu. Niektóre instytucje specjalizują się w takich przypadkach.

Czy kredyt konsolidacyjny można refinansować?

Jakie są alternatywy dla konsolidacji?

Co warto zapamiętać?

Kredyt konsolidacyjny może być skutecznym narzędziem do uporządkowania finansów – pod warunkiem, że podejdziesz do niego świadomie. Najważniejsze jest porównanie ofert, analiza całkowitego kosztu (nie tylko wysokości raty) i uczciwa ocena własnej sytuacji finansowej.

Rok 2026 sprzyja konsolidacji. Stopy procentowe spadły, banki konkurują o klientów, a rynek oferuje szeroki wybór produktów dopasowanych do różnych sytuacji – od standardowych kredytów dla pracowników etatowych, przez oferty dla przedsiębiorców, po rozwiązania dla osób z trudniejszą historią kredytową.

Pamiętaj: konsolidacja to narzędzie, nie magiczne rozwiązanie. Obniży ratę i uprości zarządzanie finansami, ale długoterminowy sukces zależy od Twojego podejścia do pieniędzy po konsolidacji.

Zawsze mówię klientom: sprawdź najpierw, dopiero potem decyduj. Analiza Twojej sytuacji nic nie kosztuje, a może zaoszczędzić tysiące złotych – lub pokazać, że konsolidacja nie jest dla Ciebie najlepsza.

Krystian Krasuski, Finreal

Chcesz sprawdzić, czy konsolidacja jest dla Ciebie?

Skontaktuj się z naszym ekspertem kredytowym – bezpłatna analiza Twojej sytuacji, bez zobowiązań. Działamy z 91% skutecznością i pomagamy nawet w trudnych przypadkach.

Zadzwoń: 22 290 81 81 lub 503 188 088

Krystian Krasuski Ekspert Kredytowy

Kontakt: krystian.krasuski@finreal.pl | +48 516 850 700

Finreal sp. z o.o. – licencjonowany pośrednik kredytowy Wpis KNF: RPK041864 | NIP: 5214000709 | KRS: 0001013537 ul. Wincentego Rzymowskiego 30/402, 02-697 Warszawa